ふるさと納税控除、所得税と住民税どっちが得?計算や確認方法も

ふるさと納税の寄付金額は、所得税と住民税のどっちから控除される方が得なのでしょうか?今回は所得税と住民税からの控除の割合や計算式、控除の確認方法やワンストップ特例制度が使える場合などを解説します。

目次

ふるさと納税、所得税と住民税の控除の仕組み

ふるさと納税で寄付をすると、原則として「寄付額から2,000円を除いた額」の全額が、所得税や住民税から控除されます。

ただし、控除額には年収や家族構成などに応じて上限が設けられています。寄付金額を全て控除対象としたい場合は、自分の控除上限額をあらかじめ確認し、その範囲内で寄付を行うと良いでしょう。

控除上限額は、ふるさと納税ポータルサイトが提供している控除上限額シミュレーターで試算することができます。詳しくは、以下の記事を参考にしてください。

控除を受けるには申請が必要

寄付をすると自動的に税金から控除されるわけではなく、控除を申請する必要があります。

申請には、以下の2通りの方法があります。

- ・確定申告を行う

- ・「ワンストップ特例制度」を利用する

ワンストップ特例制度は、書類一枚を郵送するだけで手続きが完了する、とても便利な制度です。「(会社員などの)給与所得者である」等の条件を満たす場合に利用できます。

ワンストップ特例制度適用の条件を満たさない場合は、確定申告を行います。

ワンストップ特例制度適用の条件や確定申告のやり方については、以下の記事を参考にしてください。

ふるさと納税、所得税と住民税の控除はどう違う?

所得税と住民税からの控除額は、それぞれ計算式が異なります。また、控除の方法も異なります。これは、所得税は「国」、住民税は「地方自治体」と、課税主体が異なるためです。

控除の方法と時期

所得税からの控除は、ふるさと納税を行った年の所得税から控除額が減額される形で行われます。控除額が源泉徴収額を上回る場合は、銀行口座への振り込みにより還付されます。

還付の時期は、確定申告書の提出から約2週間~1カ月半であることが多いようです。

住民税からの控除は、確定申告を行った翌年度の住民税から控除額が減額される形で行われます。原則として、還付されることはありません。

したがって控除の時期は、「翌年度分の住民税額の決定時」ということになります。

ふるさと納税での所得税と住民税の控除割合は?

「ふるさと納税の寄付金は、所得税と住民税から控除される」と先に述べました。では所得税と住民税からそれぞれ、どれくらいの割合で控除されるのでしょうか?

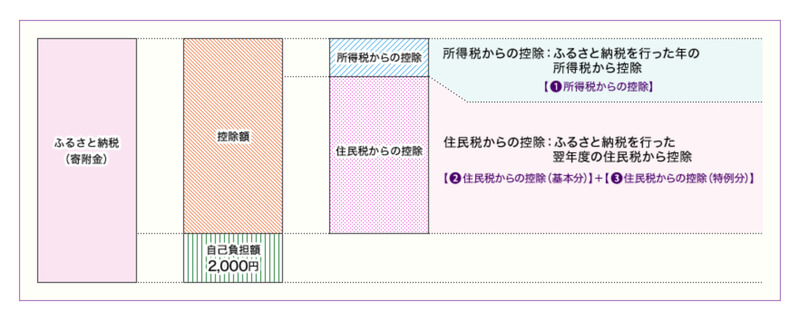

総務省のホームページには、控除の仕組みとして以下の図が掲載されており、一見すると住民税からの控除額の方が圧倒的に多い印象を受けますね。

画像出典:税金の控除について|総務省

具体的な計算例

愛知県がホームページに掲載している例で見てみましょう。以下の場合の計算例です。

- ・給与収入:700万円

- ・家族構成:夫婦・子供2人(うち1人は特定扶養)の4人家族

- ・ふるさと納税の寄付額:30,000円

- ・控除申請方法:確定申告

この場合、以下のような結果となります。

- ・自己負担額:2,000円

- ・所得税からの控除額:2,858円

- ・住民税からの控除額:25,142円(基本控除額2,800円、特例控除額22,342円)

- ・控除合計額(所得税からの控除額+住民税からの控除額):2,858円+25,142円=28,000円

つまり、寄付金額の9.5%が所得税、83.8%が住民税から控除されることになります。具体的な計算式は、のちの章で説明します。

▼参考リンク:

ふるさと納税をした場合の税額計算例|愛知県

ふるさと納税の所得税と住民税の控除はどっちが得?

確定申告を行った場合は、所得税と住民税から寄付金額が控除されます。しかしワンストップ特例制度を利用した場合は、控除は住民税からのみ行われます。

では所得税・住民税の両方から控除される場合と、住民税からのみ控除される場合では、どちらが得になるのでしょうか?

結論から言うと、どちらもほぼ変わりません。ワンストップ特例制度を利用すると所得税からの控除は行われませんが、その分も含めた控除額の全額が住民税から控除されます。

ワンストップ特例の場合の計算例

先に引用した、愛知県がホームページに掲載している例を見てみましょう。同じ条件で、ワンストップ特例制度を利用した場合の計算例も掲載されています。

- ・給与収入:700万円

- ・家族構成:夫婦・子供2人(うち1人は特定扶養)の4人家族

- ・ふるさと納税の寄付額:30,000円

- ・控除申請方法:ワンストップ特例

計算結果は、以下となります。

- ・自己負担額:2,000円

- ・住民税からの控除額:25,142円(基本控除額2,800円、特例控除額22,342円、申告特例控除額2,858円)

- ・控除合計額:2,800円+22,342円+2,858円=28,000円

▼参考リンク:

ふるさと納税をした場合の税額計算例|愛知県

ふるさと納税の所得税と住民税の控除額計算方法

所得税と住民税から控除される額は、以下の計算式で算出されます。

所得税からの控除

所得税控除額 = (ふるさと納税額-2,000円)×「所得税の税率」

注意点は、2037年中の寄付までは、「所得税の税率」は復興特別所得税の税率「所得税額×2.1%」を加えた率となることです。したがって、合計税率は「所得税率(%)×102.1%」となります。

また、控除の対象となるふるさと納税額は、総所得金額等の40%が上限となっています。

住民税からの控除

確定申告をした場合は「基本控除額」と「特例控除額」の2段階、ワンストップ特例制度を利用した場合はそれらに「申告特例控除額」も加わった3段階での控除が行われます。計算式は、以下の通りです。

①基本控除額

基本控除額=(ふるさと納税額-2,000円)×10%

控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

②ー1:「特例控除額」が、住民税所得割額の2割を超えない場合

特例控除額=(ふるさと納税額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率)

②ー2:「特例控除額」が、住民税所得割額の2割を超える場合

特例控除額=(住民税所得割額)×20%

この場合は、ふるさと納税の寄付金の控除されない部分、いわゆる「自己負担額」は2,000円を超えることになります。

③申告特例控除額

申告特例控除額=(ふるさと納税額-2,000円)×「所得税の税率」

ただし、これは簡略化された計算式です。詳細に知りたい場合は市区町村に問い合わせるか、税理士などに依頼を検討してもよいでしょう。

▼参考リンク:

税金の控除について|総務省

控除上限額の確認はシミュレーターなどを活用

控除額を計算する理由が「寄付金の全額を控除対象にしたい」ということであれば、総務省のホームページに掲載されている「全額控除されるふるさと納税額(年間上限)の目安」という一覧表を見ることで控除上限額の目安がわかります。

ただしこの一覧表は、住宅ローン控除や医療費控除などの他の控除を受けない給与所得者のケースです。

事業者の方や、他の控除を受けている給与所得者などの場合は、先に述べたようにふるさと納税ポータルサイトが提供している「控除上限額シミュレーター」で試算できます。

ふるさと納税の所得税と住民税の控除額確認方法

実際に控除された額は、以下の書類で確認することができます。

- ・所得税からの控除:確定申告書の控えの「還付される税金」欄に還付額が記載

- ・住民税からの控除:毎年6月頃に自治体から送付される「住民税決定通知書」の「寄付金控除」または「税額控除額」の欄に控除額が記載

自治体により「住民税税額通知書」などと呼ばれていることもあります。会社員の方は、会社から渡される通知書を確認してください。

ふるさと納税ワンストップが利用できるのはどっち?

ワンストップ特例制度を利用した場合は、控除は住民税からのみ行われます。

しかし先に説明したように、控除される合計額は、所得税と住民税の両方から控除される場合とほぼ変わりません。

確定申告よりも、ワンストップ特例制度を利用する方が手間がかかりません。適用条件にあてはまる場合は、安心してワンストップ特例制度を利用できるといえるでしょう。

まとめ

ふるさと納税の寄付金の所得税と住民税からの控除は、それぞれ計算式が異なりますが、どちらの場合も控除される合計額はほぼ同じです。ただ、控除の方法や時期が異なることは知っておきましょう。

あらかじめ自分の控除上限額を把握し、その範囲内で寄付することで寄付の全額を控除対象とすることができます。地方を支援できて、お得な返礼品ももらえるふるさと納税制度をぜひ活用してください。